En anteriores posts vimos el framework general de validación cruzada y su uso para evaluar el rendimiento de modelos. Sin embargo, es importante tener en cuenta que algunos elementos de la validación cruzada deben decidirse en función de la naturaleza del problema: (i) la estrategia de validación cruzada y (ii) las métricas de evaluación. Además, siempre es bueno comparar el rendimiento de los modelos respecto de alguna línea base.

En este post presentaremos ambos aspectos y ofreceremos intuiciones e ideas de cuándo usar una estrategia de validación cruzada y métrica específicas. Además, también daremos algunas ideas sobre cómo comparar un modelo con alguna línea base.

Como objetivos generales intentaremos:

- comprender la necesidad de usar una estrategia adecuada de validación cruzada dependiendo de los datos;

- obtener las intuiciones y principios que hay detrás del uso de la validación cruzada anidada cuando el modelo necesita ser evaluado y optimizado;

- comprender las diferencias entre las métricas de regresión y clasificación;

- comprender las diferencias entre métricas.

Comparación del rendimiento del modelo con una línea base simple

Vamos a ver cómo comparar el rendimiento de generalización de un modelo con una mínima linea base. En regresión, podemos usar la clase DummyRegressor para predecir el valor medio del objetivo observado en el conjunto de entrenamiento sin usar las variables de entrada.

Demostraremos cómo calcular la puntuación de un modelo de regresión y compararlo con una línea base en el dataset de viviendas de California.

from sklearn.datasets import fetch_california_housing

X, y = fetch_california_housing(return_X_y=True, as_frame=True)

y *= 100 # reescala el objetivo en k$En todas las evaluaciones usaremos un divisor de validación cruzada ShuffleSplit con el 20% de los datos reservados para validación.

from sklearn.model_selection import ShuffleSplit

cv = ShuffleSplit(n_splits=30, test_size=0.2, random_state=0)Empezaremos ejecutando la validación cruzada para un simple árbol de decisión regresor, que es nuestro modelo de interés. Además, almacenaremos el error de prueba en un objeto Series de pandas para hacer más sencillo dibujar los resultados.

import pandas as pd

from sklearn.tree import DecisionTreeRegressor

from sklearn.model_selection import cross_validate

regressor = DecisionTreeRegressor()

cv_results_tree_regressor = cross_validate(

regressor, X, y, cv=cv, scoring="neg_mean_absolute_error", n_jobs=-1

)

errors_tree_regressor = pd.Series(

-cv_results_tree_regressor["test_score"], name="Arbol decisión regresor"

)

errors_tree_regressor.describe()count 30.000000

mean 45.641306

std 1.249005

min 43.111065

25% 44.691150

50% 45.586332

75% 46.640596

max 47.711138

Name: Arbol decisión regresor, dtype: float64

Luego, evaluamos nuestra línea base. Esta línea base se denomina regresor dummy. Este regresor dummy siempre predecirá la media del objetivo calculada en la variable objetivo de entrenamiento. Por lo tanto, el regresor dummy no usa ninguna información de las variables de entrada almacenadas en el dataframe llamado X.

from sklearn.dummy import DummyRegressor

dummy = DummyRegressor(strategy="mean")

result_dummy = cross_validate(

dummy, X, y, cv=cv, scoring="neg_mean_absolute_error", n_jobs=-1

)

errors_dummy_regressor = pd.Series(

-result_dummy["test_score"], name="Regresor dummy"

)

errors_dummy_regressor.describe()count 30.000000

mean 91.140009

std 0.821140

min 89.757566

25% 90.543652

50% 91.034555

75% 91.979007

max 92.477244

Name: Regresor dummy, dtype: float64

Ahora dibujaremos los errores de prueba de la validación cruzada para la línea base usando la media del objetivo y el actual árbol de decisión regresor.

all_errors = pd.concat(

[errors_tree_regressor, errors_dummy_regressor],

axis=1,

)

all_errors| Arbol decisión regresor | Regresor dummy | |

|---|---|---|

| 0 | 47.156293 | 90.713153 |

| 1 | 46.491834 | 90.539353 |

| 2 | 43.960410 | 91.941912 |

| 3 | 43.343595 | 90.213912 |

| 4 | 47.711138 | 92.015862 |

| 5 | 44.960189 | 90.542490 |

| 6 | 44.180467 | 89.757566 |

| 7 | 44.498127 | 92.477244 |

| 8 | 45.463726 | 90.947952 |

| 9 | 45.048634 | 91.991373 |

| 10 | 46.661503 | 92.023571 |

| 11 | 46.020580 | 90.556965 |

| 12 | 45.755225 | 91.539567 |

| 13 | 45.130518 | 91.185225 |

| 14 | 47.388774 | 92.298971 |

| 15 | 44.601470 | 91.084639 |

| 16 | 45.564095 | 90.984471 |

| 17 | 47.202268 | 89.981744 |

| 18 | 44.568353 | 90.547140 |

| 19 | 46.764385 | 89.820219 |

| 20 | 43.111065 | 91.768721 |

| 21 | 45.608568 | 92.305556 |

| 22 | 45.263799 | 90.503017 |

| 23 | 46.884297 | 92.147974 |

| 24 | 46.215357 | 91.386320 |

| 25 | 45.934370 | 90.815660 |

| 26 | 44.374564 | 92.216574 |

| 27 | 46.577874 | 90.107460 |

| 28 | 45.182111 | 90.620318 |

| 29 | 47.615573 | 91.165331 |

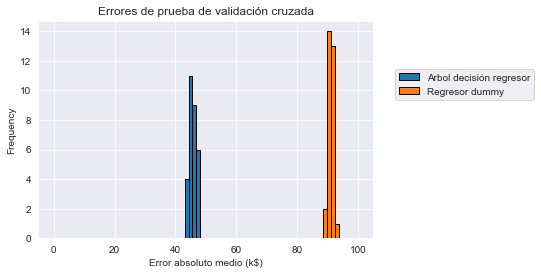

import matplotlib.pyplot as plt

import numpy as np

bins = np.linspace(start=0, stop=100, num=80)

all_errors.plot.hist(bins=bins, edgecolor="black")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.xlabel("Error absoluto medio (k$)")

_ = plt.title("Errores de prueba de validación cruzada")

Vemos que el rendimiento de generalización de nuestro ábol de decisión está lejos de ser perfecto: las predicciones del precio tiene aproximadamente un márgen de error de 45000 dólares de media. Sin embargo, es mucho mejor que el margen de error de la línea base. Por tanto, esto confirma que es posible predecir mucho mejor el precio de la vivienda usando un modelo que tenga en cuenta los valores de las variables de entrada (localización de la propiedad, tamaño, ingresos del vecindario, etc.). Dicho modelo hace predicciones más formadas y, aproximadamente, divide la tasa de error por la mitad comparado con la línea base que ignora las variables de entrada.

Observemos que hemos usado la media del precio como predicción de línea base. Podríamos haber usado en su lugar la mediana. Véase la documentación online de la clase sklearn.dummy.DummyRegressor para otras opciones. Para este ejemplo en particular, no existe mucha diferencia entre usar la media en lugar de la mediana, pero este podría ser el caso de un dataset con valores atípicos extremos.

Ejercicio

Vamos a poner en práctica lo aprendido hasta ahora. Definiremos una línea base con un clasificador dummy y lo usaremos como referencia para evaluar el rendimiento predictivo relativo de un modelo de interés dado.

Ilustraremos dicha línea base con la ayuda del dataset del censo de adultos, usando únicamente las variables numéricas, por simplicidad.

adult_census = pd.read_csv("../data/adult-census-numeric-all.csv")

X, y = adult_census.drop(columns="class"), adult_census["class"]Primero definiremos una estrategia de validación cruzada con ShuffleSplit tomando la mitad de las muestras como prueba en cada ciclo. Usaremos 10 ciclos de validación cruzada.

cv = ShuffleSplit(n_splits=10, test_size=0.5, random_state=0)Lo siguiente es crear un pipeline de machine learning compuesto por un transformador para estandarizar los datos seguido por un clasificador de regresión logística.

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.pipeline import make_pipeline

classifier = make_pipeline(StandardScaler(), LogisticRegression())Calculemos ahora las puntuaciones de prueba de validación cruzada para el clasificador en este dataset y almacenaremos los resultados en una Series de panda.

from sklearn.model_selection import cross_validate

cv_results_logistic_regression = cross_validate(

classifier, X, y, cv=cv, n_jobs=-1)

test_score_logistic_regression = pd.Series(

cv_results_logistic_regression["test_score"], name="Regresión logística"

)

test_score_logistic_regression0 0.815937

1 0.813849

2 0.815036

3 0.815569

4 0.810982

5 0.814709

6 0.813112

7 0.810327

8 0.812416

9 0.816388

Name: Regresión logística, dtype: float64

Ahora calcularemos las puntuaciones de validación cruzada de un clasificador dummy que prediga constantemente la clase más frecuente observada en el conjunto de entrenamiento. Almacenaremos los resultados en un Series de panda.

from sklearn.dummy import DummyClassifier

dummy_most_frequent = DummyClassifier(strategy="most_frequent")

result_dummy = cross_validate(

dummy_most_frequent, X, y, cv=cv, n_jobs=-1

)

test_dummy_most_frequent = pd.Series(

result_dummy["test_score"], name="Most-frequent dummy"

)

test_dummy_most_frequent0 0.760329

1 0.756808

2 0.759142

3 0.760739

4 0.761681

5 0.761885

6 0.757463

7 0.757176

8 0.761885

9 0.763114

Name: Most-frequent dummy, dtype: float64

Ahora que hemos recopilado los resultados tanto de la línea base como del modelo, vamos a concatenar las puntuaciones de prueba como columnas en un dataframe de pandas.

all_scores = pd.concat(

[test_score_logistic_regression, test_dummy_most_frequent],

axis=1,

)

all_scores| Regresión logística | Most-frequent dummy | |

|---|---|---|

| 0 | 0.815937 | 0.760329 |

| 1 | 0.813849 | 0.756808 |

| 2 | 0.815036 | 0.759142 |

| 3 | 0.815569 | 0.760739 |

| 4 | 0.810982 | 0.761681 |

| 5 | 0.814709 | 0.761885 |

| 6 | 0.813112 | 0.757463 |

| 7 | 0.810327 | 0.757176 |

| 8 | 0.812416 | 0.761885 |

| 9 | 0.816388 | 0.763114 |

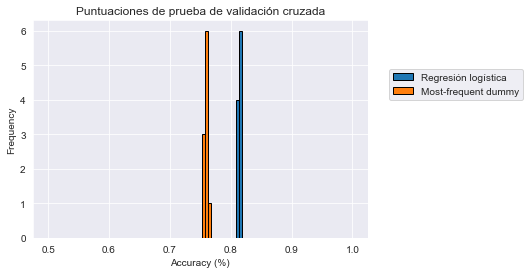

Lo siguiente que haremos será dibujar el histograma de las puntuaciones de prueba de validación cruzada para ambos modelos con la ayuda de la función de dibujado incorporada en pandas. ¿Qué conclusiones obtenemos de los resultados?

import matplotlib.pyplot as plt

import numpy as np

bins = np.linspace(start=0.5, stop=1.0, num=100)

all_scores.plot.hist(bins=bins, edgecolor="black")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.xlabel("Accuracy (%)")

_ = plt.title("Puntuaciones de prueba de validación cruzada")

Observamos que los dos histogramas están bien separados. Por lo tanto el clasificador dummy con la estrategia most_frequent tiene mucha menos precisión que el clasificador de regresión logística. Podemos concluir que el modelo de regresión logística puede encontrar satisfactoriamente información predictiva en las variables de entrada para mejorar la línea base.

Por último, vamos a cambiar la estrategia del clasificador dummy a "stratified" y calcularemos los resultados. De igual forma, calcularemos las puntuaciones para la strategy="uniform" y después dibujaremos la distribución conjuntamente con los otros resultados.

¿Estas nuevas líneas base son mejores que la previa? ¿Por qué es este el caso?

Podemos consultar la documentación de sklearn.dummy.DummyClassifier para conocer el significado de estas estrategias.

dummy_stratified = DummyClassifier(strategy="stratified")

result_dummy_stratified = cross_validate(

dummy_stratified, X, y, cv=cv, n_jobs=-1

)

test_dummy_stratified = pd.Series(

result_dummy_stratified["test_score"], name="Stratified dummy"

)

test_dummy_stratified0 0.638590

1 0.640596

2 0.636133

3 0.634085

4 0.634085

5 0.634126

6 0.632652

7 0.638016

8 0.639327

9 0.635027

Name: Stratified dummy, dtype: float64

dummy_uniform = DummyClassifier(strategy="uniform")

result_dummy_uniform = cross_validate(

dummy_uniform, X, y, cv=cv, n_jobs=-1

)

test_dummy_uniform = pd.Series(

result_dummy_uniform["test_score"], name="Uniform dummy"

)

test_dummy_uniform0 0.502477

1 0.505426

2 0.505549

3 0.501003

4 0.503911

5 0.497318

6 0.501413

7 0.499775

8 0.500143

9 0.496171

Name: Uniform dummy, dtype: float64

all_scores = pd.concat(

[test_score_logistic_regression,

test_dummy_most_frequent,

test_dummy_stratified,

test_dummy_uniform,],

axis=1,

)

all_scores| Regresión logística | Most-frequent dummy | Stratified dummy | Uniform dummy | |

|---|---|---|---|---|

| 0 | 0.815937 | 0.760329 | 0.638590 | 0.502477 |

| 1 | 0.813849 | 0.756808 | 0.640596 | 0.505426 |

| 2 | 0.815036 | 0.759142 | 0.636133 | 0.505549 |

| 3 | 0.815569 | 0.760739 | 0.634085 | 0.501003 |

| 4 | 0.810982 | 0.761681 | 0.634085 | 0.503911 |

| 5 | 0.814709 | 0.761885 | 0.634126 | 0.497318 |

| 6 | 0.813112 | 0.757463 | 0.632652 | 0.501413 |

| 7 | 0.810327 | 0.757176 | 0.638016 | 0.499775 |

| 8 | 0.812416 | 0.761885 | 0.639327 | 0.500143 |

| 9 | 0.816388 | 0.763114 | 0.635027 | 0.496171 |

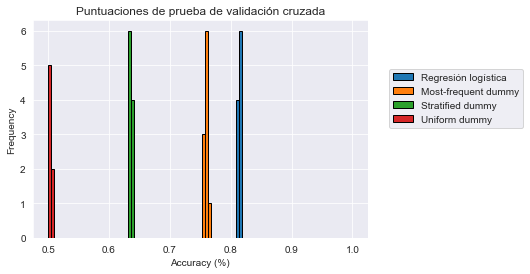

bins = np.linspace(start=0.5, stop=1.0, num=100)

all_scores.plot.hist(bins=bins, edgecolor="black")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.xlabel("Accuracy (%)")

_ = plt.title("Puntuaciones de prueba de validación cruzada")

Vemos que al usar strategy="stratified" los resultados son mucho peores que con la estrategia most_frequent. Dado que las clases están desbalanceadas, predecir la más frecuente implica que acertaremos en la proporción de esa clase (aproximadamente el 75% de las muestras), es decir, el 75% de las veces. Sin embargo, la estrategia "stratified" generará predicciones aleatoriamente respetando la distribución de las clases del conjunto de entrenamiento, lo que dará como resultado algunas predicciones incorrectas, incluso para la clase más frecuente, por lo tanto obtenemos una precisión menor.

Esto es aún más cierto para strategy="uniform": esta estrategia asigna etiquetas de clase uniformemente al azar. Por lo tanto, en un problema de clasificación binaria, la precisión de validación cruzada es del 50% de media, por lo cual es la más débil de las tres líneas base dummy.

Nota: se podría argumentar que las estrategias "uniform" y "stratified" son maneras válidas de definir un “nivel de aleatoriedad” de la precisión de una línea base para el problema de clasificación, debido a que hacen predicciones “al azar”.

Otra forma de definir un nivel de azar podría ser usando la utilidad de scikit-learn sklearn.model_selection.permutation_test_score. En lugar de usar un clasificador dummy, esta función compara la precisión de validación cruzada de un modelo de interés con la precisión de validación cruzada de este mismo modelo pero entrenado en etiquetas de clase permutadas aleatoriamente. Por lo tanto, permutation_test_score define un nivel de azar que depende de la elección de la clase y los hiperparámetros del estimador de interés. Cuando entrenamos en tales etiquetas permutadas aleatoriamente, muchos estimadores de machine learning terminan comportándose aproximadamente como DummyClassifier(strategy="most_frequent"), prediciendo siempre la clase mayoritaria, independientemente de las variables de entrada. Como resultado, esta línea base most_frequent se llama algunas veces “nivel de azar” para problemas de clasificación desbalanceados, aunque sus predicciones son completamente deterministas y no involucran mucho azar.

Definir el nivel de azar usando permutation_test_score es bastante costoso computacionalmente, debido a que requiere entrenar muchos modelos no dummys en permutaciones aleatorias de los datos. Usar clasificadores dummys como líneas base suele ser suficiente para fines prácticos. Para problemas de clasificacion desbalanceados, la estrategia most_frequent es la más fuerte de las tres líneas bases y por tanto la que debemos usar.

Elección de validación cruzada

Estratificación

Generalmente hemos usado por defecto una estrategia de validación cruzada KFold o ShuffleSplit para dividir de forma iterativa nuestro dataset. Sin embargo, no debemos asumir que estos enfoques son siempre la mejor opción: otras estrategias de validación cruzada podrían adaptarse mejor a nuestro problema.

Comencemos con el concepto de estratificación, dando un ejemplo donde podemos tener problemas si no somos cuidadosos. Carguemos el dataset iris.

from sklearn.datasets import load_iris

X, y = load_iris(as_frame=True, return_X_y=True)Vamos a crear un modelo de machine learning básico: una regresión logística. Esperamos que este modelo funcione bastante bien en el dataset iris, ya que es un dataset bastante simple.

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.pipeline import make_pipeline

model = make_pipeline(StandardScaler(), LogisticRegression())Una vez que hemos creado nuestro modelo, usaremos validación cruzada para evaluarlo. Usaremos la estrategia KFold. Definiremos un dataset con nueve muestras y repetiremos la validación cruzada tres veces (es decir, n_splits).

import numpy as np

from sklearn.model_selection import KFold

X_random = np.random.randn(9, 1)

cv = KFold(n_splits=3)

for train_index, test_index in cv.split(X_random):

print(f"ENTRENAMIENTO: {train_index} PRUEBA: {test_index}")ENTRENAMIENTO: [3 4 5 6 7 8] PRUEBA: [0 1 2]

ENTRENAMIENTO: [0 1 2 6 7 8] PRUEBA: [3 4 5]

ENTRENAMIENTO: [0 1 2 3 4 5] PRUEBA: [6 7 8]

Al definir tres divisiones, usaremos tres muestras para prueba y seis para entrenamiento cada vez. KFold por defecto no baraja. Lo que significa que seleccionará las tres primeras muestras para el conjunto de prueba en la primera división, luego las tres siguientes muestras para la segunda división y las siguientes tres para la última división. Al final, todas las muestras se habrán usado en la prueba al menos una vez entre las diferentes divisiones.

Ahora vamos a aplicar esta estrategia para verificar el rendimiento de generalización de nuestro modelo.

from sklearn.model_selection import cross_validate

cv = KFold(n_splits=3)

results = cross_validate(model, X, y, cv=cv)

test_score = results["test_score"]

print(f"La precisión media es: "

f"{test_score.mean():.3f} +/- {test_score.std():.3f}")La precisión media es: 0.000 +/- 0.000

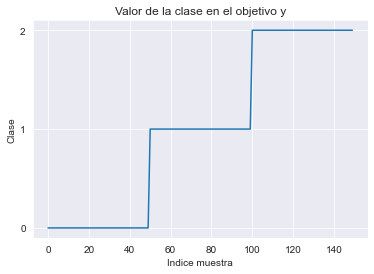

Es una sorpresa real que nuestro modelo no pueda clasificar correctamente ninguna muestra en ninguna división de validación cruzada. Comprobemos nuestros valores de objetivo para comprender el problema.

import matplotlib.pyplot as plt

y.plot()

plt.xlabel("Indice muestra")

plt.ylabel("Clase")

plt.yticks(y.unique())

_ = plt.title("Valor de la clase en el objetivo y")

Vemos que el vector objetivo y está ordenado. Tendrá algunas consecuencias inesperadas cuando usemos la validación cruzada KFold. Para ilustrar las consecuencias, mostraremos el recuento de clases en cada partición de la validación cruzada en los conjuntos de entrenamiento y prueba y dibujaremos esta información en un barplot.

import pandas as pd

n_splits = 3

cv = KFold(n_splits=n_splits)

train_cv_counts = []

test_cv_counts = []

for fold_idx, (train_idx, test_idx) in enumerate(cv.split(X, y)):

y_train, y_test = y.iloc[train_idx], y.iloc[test_idx]

train_cv_counts.append(y_train.value_counts())

test_cv_counts.append(y_test.value_counts())train_cv_counts = pd.concat(train_cv_counts, axis=1,

keys=[f"Partición #{idx}" for idx in range(n_splits)])

train_cv_counts.index.name = "Etiqueta clase"

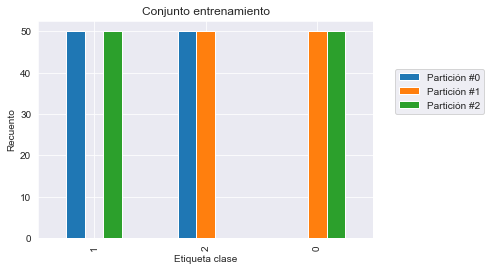

train_cv_counts| Partición #0 | Partición #1 | Partición #2 | |

|---|---|---|---|

| Etiqueta clase | |||

| 1 | 50.0 | NaN | 50.0 |

| 2 | 50.0 | 50.0 | NaN |

| 0 | NaN | 50.0 | 50.0 |

test_cv_counts = pd.concat(test_cv_counts, axis=1,

keys=[f"Partición #{idx}" for idx in range(n_splits)])

test_cv_counts.index.name = "Etiqueta clase"

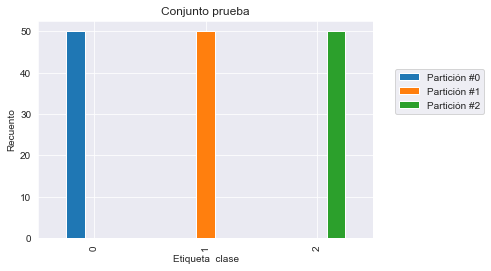

test_cv_counts| Partición #0 | Partición #1 | Partición #2 | |

|---|---|---|---|

| Etiqueta clase | |||

| 0 | 50.0 | NaN | NaN |

| 1 | NaN | 50.0 | NaN |

| 2 | NaN | NaN | 50.0 |

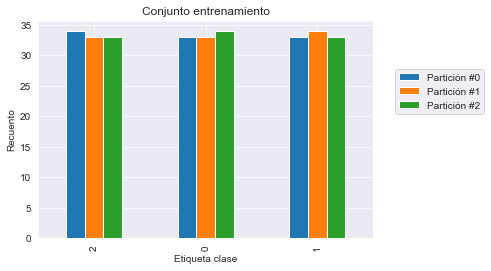

train_cv_counts.plot.bar()

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.ylabel("Recuento")

_ = plt.title("Conjunto entrenamiento")

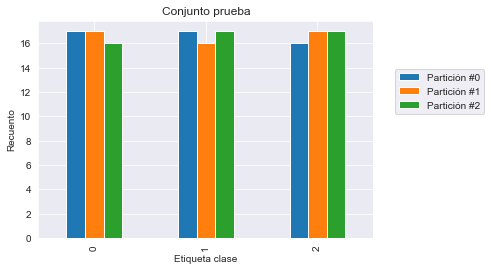

test_cv_counts.plot.bar()

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.ylabel("Recuento")

_ = plt.title("Conjunto prueba")

Podemos confirmar que en cada partición del conjunto de entrenamiento solo están presentes dos de las tres clases y todas las muestras de la clase restante se usan como conjunto de prueba. Por tanto, nuestro modelo es incapaz de predecir esta clase que no ha sido visto nunca durante la fase de entrenamiento.

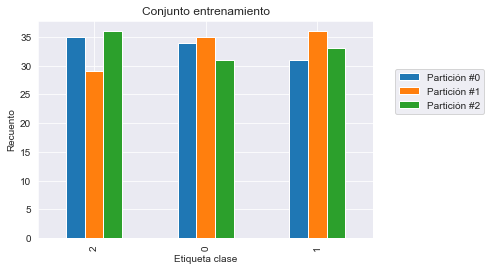

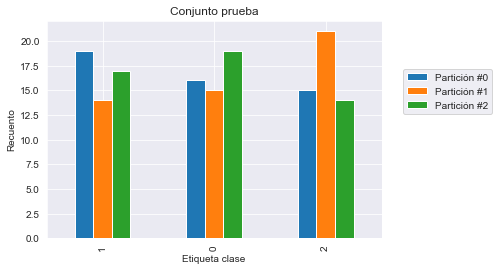

Una posibilidad para resolver este problema es barajar los datos antes de dividirlos en los tres grupos.

cv = KFold(n_splits=3, shuffle=True, random_state=0)

results = cross_validate(model, X, y, cv=cv)

test_score = results["test_score"]

print(f"La precisión media es: "

f"{test_score.mean():.3f} +/- {test_score.std():.3f}")La precisión media es: 0.953 +/- 0.009

Obtenemos un resultado que está más cercano a lo se podría esperar con una precisión por encima del 90%. Ahora que hemos resulto nuestro primer problema, podría ser interesante comprobar si la frecuencia de clases en el conjunto de entrenamiento y prueba son iguales que las de nuestro dataset original. Aseguraría que estamos entrenando y probando nuestro modelo con una distribución de clases que encontaremos en producción.

train_cv_counts = []

test_cv_counts = []

for fold_idx, (train_idx, test_idx) in enumerate(cv.split(X, y)):

y_train, y_test = y.iloc[train_idx], y.iloc[test_idx]

train_cv_counts.append(y_train.value_counts())

test_cv_counts.append(y_test.value_counts())

train_cv_counts = pd.concat(train_cv_counts, axis=1,

keys=[f"Partición #{idx}" for idx in range(n_splits)])

test_cv_counts = pd.concat(test_cv_counts, axis=1,

keys=[f"Partición #{idx}" for idx in range(n_splits)])

train_cv_counts.index.name = "Etiqueta clase"

test_cv_counts.index.name = "Etiqueta clase"train_cv_counts.plot.bar()

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.ylabel("Recuento")

_ = plt.title("Conjunto entrenamiento")

test_cv_counts.plot.bar()

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.ylabel("Recuento")

_ = plt.title("Conjunto prueba")

Vemos que ni el conjunto de entrenamiento ni el de prueba tienen las mismas frecuencias de clase que nuestro dataset original debido a que el recuento de cada clase varía un poco.

Sin embargo, podríamos querer dividir nuestros datos preservando las frecuencias de clase originales: queremos estratificar nuestros datos por clase. En scikit-learn, algunas estrategias de validación cruzada implementan la estratificación; contienen Stratified en sus nombres.

from sklearn.model_selection import StratifiedKFold

cv = StratifiedKFold(n_splits=3)results = cross_validate(model, X, y, cv=cv)

test_score = results["test_score"]

print(f"La precisión media es: "

f"{test_score.mean():.3f} +/- {test_score.std():.3f}")La precisión media es: 0.960 +/- 0.016

train_cv_counts = []

test_cv_counts = []

for fold_idx, (train_idx, test_idx) in enumerate(cv.split(X, y)):

y_train, y_test = y.iloc[train_idx], y.iloc[test_idx]

train_cv_counts.append(y_train.value_counts())

test_cv_counts.append(y_test.value_counts())

train_cv_counts = pd.concat(train_cv_counts, axis=1,

keys=[f"Partición #{idx}" for idx in range(n_splits)])

test_cv_counts = pd.concat(test_cv_counts, axis=1,

keys=[f"Partición #{idx}" for idx in range(n_splits)])

train_cv_counts.index.name = "Etiqueta clase"

test_cv_counts.index.name = "Etiqueta clase"train_cv_counts.plot.bar()

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.ylabel("Recuento")

_ = plt.title("Conjunto entrenamiento")

test_cv_counts.plot.bar()

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

plt.ylabel("Recuento")

_ = plt.title("Conjunto prueba")

En este caso, observamos que el recuento de clases es muy parecido entre el conjunto de entrenamiento y el conjunto de prueba. La diferencia es debida al pequeño número de muestras del dataset iris.

En conclusión, es una buena práctica usar estratificación dentro de la validación cruzada cuando se trata de un problema de clasificación.

Agrupación de muestras

Vamos a detenernos en el concepto de grupos de muestras. Usaremos el dataset de dígitos escritos a mano.

from sklearn.datasets import load_digits

digits = load_digits()

X, y = digits.data, digits.targetVamos a recrear el mismo modelo que vimos más arriba: un clasificador de regresión logística con preprocesamiento para escalar los datos.

from sklearn.preprocessing import MinMaxScaler

from sklearn.linear_model import LogisticRegression

from sklearn.pipeline import make_pipeline

model = make_pipeline(MinMaxScaler(),

LogisticRegression(max_iter=1_000))Usaremos el mismo modelo de línea base. Usaremos una validación cruzada KFold sin mezclar los datos al principio.

from sklearn.model_selection import cross_val_score, KFold

cv = KFold(shuffle=False)

test_score_no_shuffling = cross_val_score(model, X, y, cv=cv, n_jobs=-1)

print(f"La precisión media es: "

f"{test_score_no_shuffling.mean():.3f} +/- "

f"{test_score_no_shuffling.std():.3f}")La precisión media es: 0.931 +/- 0.026

Ahora repitamos lo mismo mezclando los datos dentro de la validación cruzada.

cv = KFold(shuffle=True)

test_score_with_shuffling = cross_val_score(model, X, y, cv=cv, n_jobs=-1)

print(f"La precisión media es: "

f"{test_score_with_shuffling.mean():.3f} +/- "

f"{test_score_with_shuffling.std():.3f}")La precisión media es: 0.967 +/- 0.008

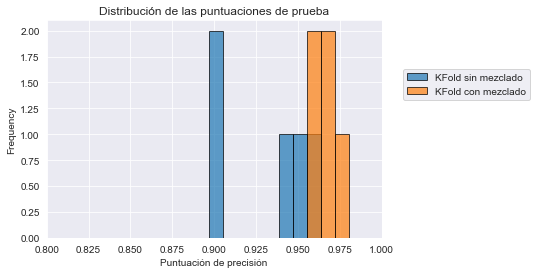

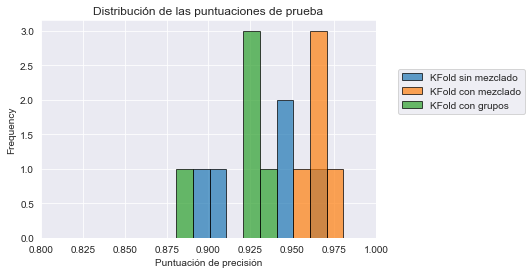

Observamos que mezclar los datos mejora la precisión media. Podríamos ir un poco más allá y dibujar la distribución de la puntuación de prueba. Primero concatenemos las puntuaciones de prueba.

import pandas as pd

all_scores = pd.DataFrame(

[test_score_no_shuffling, test_score_with_shuffling],

index=["KFold sin mezclado", "KFold con mezclado"],

).Timport matplotlib.pyplot as plt

all_scores.plot.hist(bins=10, edgecolor="black", alpha=0.7)

plt.xlim([0.8, 1.0])

plt.xlabel("Puntuación de precisión")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

_ = plt.title("Distribución de las puntuaciones de prueba")

El error de prueba de validación cruzada que usa el mezclado tiene menos varianza que la que no impone ningún mezclado. Lo que significa que, en este caso, alguna partición específica conduce a una puntuación baja.

print(test_score_no_shuffling)[0.94166667 0.89722222 0.94986072 0.9637883 0.90250696]

Por lo tanto, existe una estructura subyacente en los datos que al mezclarlos se rompe y se obtienen mejores resultados. Para tener una mejor comprensión, podríamos leer la documentación que acompaña al dataset.

print(digits.DESCR).. _digits_dataset:

Optical recognition of handwritten digits dataset

--------------------------------------------------

**Data Set Characteristics:**

:Number of Instances: 1797

:Number of Attributes: 64

:Attribute Information: 8x8 image of integer pixels in the range 0..16.

:Missing Attribute Values: None

:Creator: E. Alpaydin (alpaydin '@' boun.edu.tr)

:Date: July; 1998

This is a copy of the test set of the UCI ML hand-written digits datasets

https://archive.ics.uci.edu/ml/datasets/Optical+Recognition+of+Handwritten+Digits

The data set contains images of hand-written digits: 10 classes where

each class refers to a digit.

Preprocessing programs made available by NIST were used to extract

normalized bitmaps of handwritten digits from a preprinted form. From a

total of 43 people, 30 contributed to the training set and different 13

to the test set. 32x32 bitmaps are divided into nonoverlapping blocks of

4x4 and the number of on pixels are counted in each block. This generates

an input matrix of 8x8 where each element is an integer in the range

0..16. This reduces dimensionality and gives invariance to small

distortions.

For info on NIST preprocessing routines, see M. D. Garris, J. L. Blue, G.

T. Candela, D. L. Dimmick, J. Geist, P. J. Grother, S. A. Janet, and C.

L. Wilson, NIST Form-Based Handprint Recognition System, NISTIR 5469,

1994.

.. topic:: References

- C. Kaynak (1995) Methods of Combining Multiple Classifiers and Their

Applications to Handwritten Digit Recognition, MSc Thesis, Institute of

Graduate Studies in Science and Engineering, Bogazici University.

- E. Alpaydin, C. Kaynak (1998) Cascading Classifiers, Kybernetika.

- Ken Tang and Ponnuthurai N. Suganthan and Xi Yao and A. Kai Qin.

Linear dimensionalityreduction using relevance weighted LDA. School of

Electrical and Electronic Engineering Nanyang Technological University.

2005.

- Claudio Gentile. A New Approximate Maximal Margin Classification

Algorithm. NIPS. 2000.

Si leemos cuidadosamente, 13 personas escribieron los dígitos para nuestro dataset, lo que supone un total de 1797 muestras. Por tanto, una persona escribió varias veces el mismo número. Supongamos que las muestras de la persona están agrupadas. En consecuencia, no mezclar los datos mantendrá todas las muestras de la persona juntas, ya sea en el conjunto de entrenamiento como en el de prueba. Mezclar los datos romperá esta estructura y, por tanto, dígitos escritos por la misma persona estarán disponibles tanto en conjunto de entrenamiento como en el de prueba.

Además, por norma general, una persona tenderá a escribir los dígitos de la misma manera. Así, nuestro modelo aprenderá a identificar los patrones de una persona para cada dígito en lugar de reconocer el dígito en sí mismo.

Podemos resolver este problema asegurando que los datos asociados a una persona pertenezcan al conjunto de entrenamiento o al de prueba. Por tanto, queremos agrupar muestras para cada persona. De hecho, podemos recuperar los grupos mirando la variable objetivo.

y[:200]array([0, 1, 2, 3, 4, 5, 6, 7, 8, 9, 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, 0, 1,

2, 3, 4, 5, 6, 7, 8, 9, 0, 9, 5, 5, 6, 5, 0, 9, 8, 9, 8, 4, 1, 7,

7, 3, 5, 1, 0, 0, 2, 2, 7, 8, 2, 0, 1, 2, 6, 3, 3, 7, 3, 3, 4, 6,

6, 6, 4, 9, 1, 5, 0, 9, 5, 2, 8, 2, 0, 0, 1, 7, 6, 3, 2, 1, 7, 4,

6, 3, 1, 3, 9, 1, 7, 6, 8, 4, 3, 1, 4, 0, 5, 3, 6, 9, 6, 1, 7, 5,

4, 4, 7, 2, 8, 2, 2, 5, 7, 9, 5, 4, 8, 8, 4, 9, 0, 8, 9, 8, 0, 1,

2, 3, 4, 5, 6, 7, 8, 9, 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, 0, 1, 2, 3,

4, 5, 6, 7, 8, 9, 0, 9, 5, 5, 6, 5, 0, 9, 8, 9, 8, 4, 1, 7, 7, 3,

5, 1, 0, 0, 2, 2, 7, 8, 2, 0, 1, 2, 6, 3, 3, 7, 3, 3, 4, 6, 6, 6,

4, 9])

Puede que no sea obvio al principio, pero existe una estructura en el objetivo: existe un patrón repetitivo que siempre empieza por una serie ordenada de dígitos del 0 al 9 seguidos de dígitos aleatorios en un cierto punto. Si miramos en detalle, vemos que existen 14 de tales patrones, siempre con alrededor de 130 muestras cada uno.

Incluso si no corresponden exactamente a las 13 personas que menciona la documentación (quizás una persona escribió dos series de dígitos), podemos hipotetizar que cada uno de esos patrones corresponde a una persona diferente y, por tanto, a un grupo diferente.

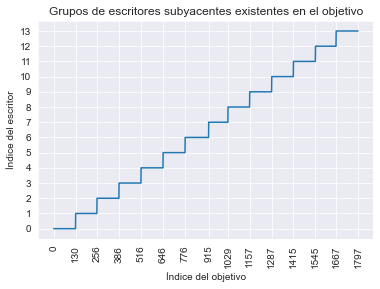

from itertools import count

import numpy as np

# define los límites inferior y superior de cada índice de muestras

# para cada escritor

writer_boundaries = [0, 130, 256, 386, 516, 646, 776, 915, 1029,

1157, 1287, 1415, 1545, 1667, 1797]

groups = np.zeros_like(y)

lower_bounds = writer_boundaries[:-1]

upper_bounds = writer_boundaries[1:]

for group_id, lb, up in zip(count(), lower_bounds, upper_bounds):

groups[lb:up] = group_idPodemos verificar los grupos dibujando los índices asociados a los id’s de escritor.

plt.plot(groups)

plt.yticks(np.unique(groups))

plt.xticks(writer_boundaries, rotation=90)

plt.xlabel("Índice del objetivo")

plt.ylabel("Índice del escritor")

_ = plt.title("Grupos de escritores subyacentes existentes en el objetivo")

Una vez que agrupamos los dígitos por escritor, podemos usar validación cruzada para tener esta información en cuenta: la clase conteniendo Group debe ser usada.

from sklearn.model_selection import GroupKFold

cv = GroupKFold()

test_score = cross_val_score(model, X, y, groups=groups, cv=cv,

n_jobs=2)

print(f"La precisión media es "

f"{test_score.mean():.3f} +/- "

f"{test_score.std():.3f}")La precisión media es 0.920 +/- 0.021

Vemos que esta estrategia es menos optimista en lo que respecta al rendimiento de generalización del modelo. Sin embargo, este es más confiable si nuestro propósito es hacer reconocimiento de dígitos manuscritos por escritores independientes. Además, podemos ver que la desviación estándar se ha reducido.

all_scores = pd.DataFrame(

[test_score_no_shuffling, test_score_with_shuffling, test_score],

index=["KFold sin mezclado", "KFold con mezclado",

"KFold con grupos"],

).Tall_scores.plot.hist(bins=10, edgecolor="black", alpha=0.7)

plt.xlim([0.8, 1.0])

plt.xlabel("Puntuación de precisión")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

_ = plt.title("Distribución de las puntuaciones de prueba")

Como conclusión, cuando evaluamos un modelo es realmente importante tener en cuenta cualquier patrón de agrupamiento de las muestras. De lo contario, los resultados obtenidos podrían ser demasiado optimistas respecto a la realidad.

Sin datos i.i.d

En machine learning es bastante común asumir que los datos son i.i.d. (acrónimo inglés correspondiente a “independent and identically distributed”, independientes e idénticamente distribuidos), lo que significa que el proceso generativo no tiene ninguna memoria de muestras pasadas para generar nuevas muestras.

Esta asunción es violada normalmente cuando tratamos con series temporales. Una muestra depende de información pasada.

Veremos un ejemplo para destacar estos problemas con datos no i.i.d en las estrategias de validación cruzada presentadas anteriormente. Vamos a cargar cotizaciones financieras de algunas empresas de energía.

import pandas as pd

symbols = {"TOT": "Total", "XOM": "Exxon", "CVX": "Chevron",

"COP": "ConocoPhillips", "VLO": "Valero Energy"}

template_name = "../data/financial-data/{}.csv"

quotes = {}

for symbol in symbols:

data = pd.read_csv(

template_name.format(symbol), index_col=0, parse_dates=True

)

quotes[symbols[symbol]] = data["open"]

quotes = pd.DataFrame(quotes)Vamos a empezar dibujando las diferentes cotizaciones financieras.

import matplotlib.pyplot as plt

quotes.plot()

plt.ylabel("Valor de cotización")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

_ = plt.title("Evolución del valor de las acciones")

Vamos a repetir el experimento anterior. En lugar de usar datos aleatorios, esta vez usaremos cotizaciones reales. Aunque es obvio que un modelo predictivo no funciona en la práctica en datos aleatorios, esto es lo mismo con estos datos reales. Aquí queremos predecir la cotización de Chevron usando las cotizaciones de las otras compañías de energía.

Para hacer gráficos explicativos, usaremos una única división además de la validación cruzada que ya usamos anteriormente.

from sklearn.model_selection import train_test_split

X, y = quotes.drop(columns=["Chevron"]), quotes["Chevron"]

X_train, X_test, y_train, y_test = train_test_split(

X, y, shuffle=True, random_state=0)Usaremos un árbol de decisión regresor que esperamos que tenga overfitting y, por tanto, no generalizará a datos no vistos. Usaremos una validación cruzada ShuffleSplit para comprobar el rendimiento de generalización de nuestro modelo.

from sklearn.tree import DecisionTreeRegressor

regressor = DecisionTreeRegressor()from sklearn.model_selection import ShuffleSplit

cv = ShuffleSplit(random_state=0)from sklearn.model_selection import cross_val_score

test_score = cross_val_score(regressor, X_train, y_train, cv=cv,

n_jobs=-1)

print(f"La medida de R2 es: "

f"{test_score.mean():.2f} +/- {test_score.std():.2f}")La medida de R2 es: 0.95 +/- 0.07

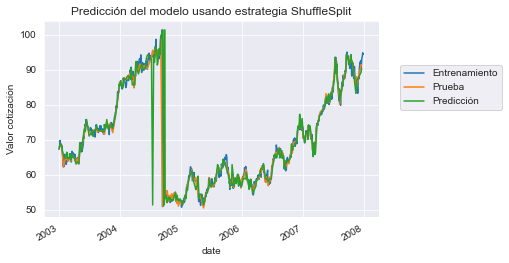

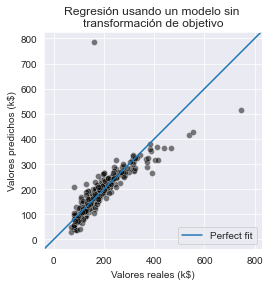

Sorprendentemente, hemos obtenido un rendimiento de generalización excepcional. Investigaremos y buscaremos la razón de tan buenos resultados con un modelo que se espera que falle. Anteriormente, hemos mencionado que ShuffleSplit es un esquema de validación cruzada iterativo que mezcla y divide datos. Simplificaremos este procedimiento con una única división y dibujaremos la predicción. Para este propósito podemos usar train_test_split.

regressor.fit(X_train, y_train)

y_pred = regressor.predict(X_test)

# Afecta el índice de `y_pred` para facilitar el dibujado

y_pred = pd.Series(y_pred, index=y_test.index)Vamos a comprobar el rendimiento de generalización de nuestro modelo en esta división.

from sklearn.metrics import r2_score

test_score = r2_score(y_test, y_pred)

print(f"R2 en esta única división es: {test_score:.2f}")R2 en esta única división es: 0.83

De forma similar, obtenemos buenos resultados en términos de $R^2$. Dibujaremos las muestras de entrenamiento, prueba y predicción.

y_train.plot(label="Entrenamiento")

y_test.plot(label="Prueba")

y_pred.plot(label="Predicción")

plt.ylabel("Valor cotización")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

_ = plt.title("Predicción del modelo usando estrategia ShuffleSplit")

Entonces, en este contexto, parece que las predicciones del modelo siguen las pruebas. Pero también podemos ver que las muestras de prueba están al lado de alguna muestra de entrenamiento. Y con estas series temporales vemos una relación entre una muestra en el momento t y una muestra en t+1. En este caso estamos violando la asuncion i.i.d. La idea a obtener es la siguiente: un modelo puede generar su conjunto de entrenamiento en el momento t para una muestra de prueba en el momento t+1. Esta predicción estaría cerca del valor real, incluso aunque nuestro modelo no aprendiera nada, solo memorizando el dataset de entrenamiento.

Una manera sencilla de verificar esta hipótesis es no mezclar los datos cuando hacemos la división. En este caso, usaremos el primer 75% de los datos para entrenar y los datos restantes para prueba.

X_train, X_test, y_train, y_test = train_test_split(

X, y, shuffle=False, random_state=0,

)

regressor.fit(X_train, y_train)

y_pred = regressor.predict(X_test)

y_pred = pd.Series(y_pred, index=y_test.index)test_score = r2_score(y_test, y_pred)

print(f"R2 en esta única división es: {test_score:.2f}")R2 en esta única división es: -2.16

En este caso vemos que nuestro modelo ya no es mágico. De hecho, su rendimiento es peor que sólo predecir la media del objetivo. Podemos comprobar visualmente qué estamos prediciendo.

y_train.plot(label="Entrenamiento")

y_test.plot(label="Prueba")

y_pred.plot(label="Predicción")

plt.ylabel("Valor cotización")

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

_ = plt.title("Predicción del modelo usando una división sin shuffling")

Vemos que nuestro modelo no puede predecir nada porque no tiene muestras alrededor de la muestra de prueba. Comprobemos cómo podríamos haber hecho un esquema adecuado de validación cruzada para obtener una estimación razonable del rendimiento de generalización.

Una solución podría ser agrupar los ejemplos en bloques de tiempo, por ejemplo por cuatrimestres, y predecir la información de cada grupo usando información de los otros grupos. Para este propósito, podemos usar la validación cruzada LeaveOneGroupOut.

from sklearn.model_selection import LeaveOneGroupOut

groups = quotes.index.to_period("Q")

cv = LeaveOneGroupOut()

test_score = cross_val_score(regressor, X, y,

cv=cv, groups=groups, n_jobs=-1)

print(f"La R2 media es: "

f"{test_score.mean():.2f} +/- {test_score.std():.2f}")La R2 media es: -0.74 +/- 1.72

En este caso, vemos que no podemos hacer buenas predicciones, lo que es menos sorprendente que nuestra resultados originales.

Otra cosa a considerar es la aplicación real de nuestra solución. Si nuestro modelo tiene como objetivo la previsión (es decir, predicción de datos futuros a partir de datos pasados), no debemos usar datos de entrenamiento que sean posteriores a los datos de prueba. En este caso, podemos usar la validación TimeSeriesSplit para forzar este comportamiento.

from sklearn.model_selection import TimeSeriesSplit

cv = TimeSeriesSplit(n_splits=groups.nunique())

test_score = cross_val_score(regressor, X, y,

cv=cv, groups=groups, n_jobs=2)

print(f"La R2 media es: "

f"{test_score.mean():.2f} +/- {test_score.std():.2f}")La R2 media es: -2.27 +/- 3.42

En conclusión, es importante no usar una estrategia de validación cruzada que no respete algunas asunciones, como tener datos i.i.d. Podría conducir a obtener resultados absurdos que podrían hacer pensar que un modelo predictivo podría funcionar.

Validación cruzada anidada

La validación cruzada se puede usar tanto para el ajuste de hiperparámetros como para la estimación del rendimiento de generalización de un modelo. Sin embargo, usarla para ambos propósitos al mismo tiempo puede ser problemático, ya que la evaluación resultante puede subestimar algún overfitting que resulta del procedimiento de ajuste de hiperparámetros en sí mismo.

Desde un punto de vista filosófico, el ajuste de hiperparámetros es una forma de machine learning en sí misma y, por tanto, necesita otro bucle externo de validación cruzada para evaluar apropiadamente el rendimiento de generalización del procedimiento de modelado global.

Vamos a destacar la validación cruzada anidada y su impacto en el rendimiento de generalización estimado comparado con usar simplemente un único nivel de validación cruzada, tanto para el ajuste de hiperparámetros como para la evaluación del rendimiento de generalización.

Ilustraremos esta diferencia usando el dataset de cáncer de mama.

from sklearn.datasets import load_breast_cancer

X, y = load_breast_cancer(return_X_y=True)En primer lugar, usaremos GridSearchCV para encontrar los mejores hiperparámetros a través de validación cruzada.

from sklearn.model_selection import GridSearchCV

from sklearn.svm import SVC

param_grid = {"C": [0.1, 1, 10], "gamma": [.01, .1]}

model_to_tune = SVC()

search = GridSearchCV(

estimator=model_to_tune, param_grid=param_grid, n_jobs=-1

)

search.fit(X, y)GridSearchCV(estimator=SVC(), n_jobs=-1,

param_grid={'C': [0.1, 1, 10], 'gamma': [0.01, 0.1]})

Recordemos que, internamente, GridSearchCV entrena varios modelos para cada conjunto de entrenamiento submuestreado y los evalúa cada uno de ellos en los conjuntos de prueba correspondientes usando validación cruzada. Este procedimiento de evaluación se controla a través del parámetro cv. El proceso se repite para todas las posibles combinaciones de parámetros dados en param_grid.

El atributo best_params_ proporciona el mejor conjunto de parámetros que maximizan la puntuación media en los conjuntos de prueba internos.

print(f"Los mejores parámetros encontrados son: {search.best_params_}")Los mejores parámetros encontrados son: {'C': 0.1, 'gamma': 0.01}

También podemos mostrar la puntuación media obtenida usando los parámetros best_params_.

print(f"La media de puntuación CV del mejor modelo es: {search.best_score_:.3f}")La media de puntuación CV del mejor modelo es: 0.627

En esta fase, debemos ser extremadamente cuidadosos al usar esta puntuación. La malinterpretación podría ser la siguiente: dado que esta puntuación media se ha calculado usando conjuntos de prueba de validación cruzada, podemos usarla para evaluar el rendimiento de generalización del modelo entrenado con los mejores hiperparámetros.

Sin embargo, no debemos olvidar que usamos esta puntuación para seleccionar el mejor modelo. Lo que significa que usamos el conocimiento de los conjuntos de prueba (es decir, las puntuaciones de prueba) para seleccionar los hiperparámetros del modelo en sí mismos.

Por lo tanto, esta puntuación media no es una estimación justa de nuestro error de prueba. De hecho, puede ser demasiado optimista, en particular cuando ejecutamos una búsqueda de parámetros de una lista grande con muchos hiperparámetros y muchos posibles valores de los mismos. Una forma de evitar este escollo es usar una validación cruzada anidada.

A continuación, usaremos una validación cruzada interna correspondiente al procedimiento anterior para optimizar únicamente los hiperparámetros. También incluiremos este procedimiento de tunning dentro de una validación cruzada externa, la cual se dedicará a estimar el error de prueba de nuestro modelo tuneado.

En este caso, nuestra validación cruzada interna siempre obtiene el conjunto de entrenamiento de la validación cruzada externa, lo que hace posible calcular siempre las puntuaciones de prueba finales en conjuntos de muestras completamente independientes.

from sklearn.model_selection import cross_val_score, KFold

# Declara las estrategias de validación cruzada interna y externa

inner_cv = KFold(n_splits=5, shuffle=True, random_state=0)

outer_cv = KFold(n_splits=3, shuffle=True, random_state=0)

# Validación cruzada interna pra la búsqueda de parámetros

model = GridSearchCV(

estimator=model_to_tune, param_grid=param_grid, cv=inner_cv, n_jobs=-1

)

# Validación cruzada externa para calcular la puntuación de prueba

test_score = cross_val_score(model, X, y, cv=outer_cv, n_jobs=-1)

print(f"La puntuación media usando CV anidada es: "

f"{test_score.mean():.3f} +/- {test_score.std():.3f}")La puntuación media usando CV anidada es: 0.627 +/- 0.014

La puntuación reportada es más confiable y deber estar cerca del rendimiento de generalización esperado en producción. Hay que tener en cuenta que, en este caso, las dos puntuaciones son muy parecidas para este primer intento.

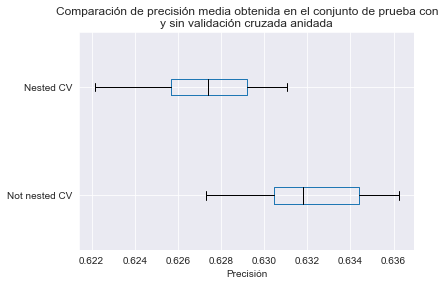

Nos gustaría mejorar la evaluación de la diferencia entre las puntuaciones de validación cruzada anidada y no anidada para mostrar que esta última puede ser demasiado optimista en la práctica. Para hacer esto, repetimos el experimento varias veces y mezclamos los datos de forma diferente para asegurar que nuestras conclusiones no dependen de un muestreo particular de los datos.

test_score_not_nested = []

test_score_nested = []

N_TRIALS = 20

for i in range(N_TRIALS):

# Para cada intento, usamos divisiones de validación cruzada en

# datos mezclados aleatoriamente de forma independiente pasando

# distintos valores al parámetro random_state

inner_cv = KFold(n_splits=5, shuffle=True, random_state=i)

outer_cv = KFold(n_splits=3, shuffle=True, random_state=i)

# Búsqueda de parámetros no anidada y puntuación

model = GridSearchCV(estimator=model_to_tune, param_grid=param_grid,

cv=inner_cv, n_jobs=-1)

model.fit(X, y)

test_score_not_nested.append(model.best_score_)

# Validación cruzada anidada con optimización de parámetros

test_score = cross_val_score(model, X, y, cv=outer_cv, n_jobs=-1)

test_score_nested.append(test_score.mean())Podemos unir los datos juntos y hacer un box plot de las dos estrategias.

import pandas as pd

all_scores = {

"Not nested CV": test_score_not_nested,

"Nested CV": test_score_nested,

}

all_scores = pd.DataFrame(all_scores)import matplotlib.pyplot as plt

color = {"whiskers": "black", "medians": "black", "caps": "black"}

all_scores.plot.box(color=color, vert=False)

plt.xlabel("Precisión")

_ = plt.title("Comparación de precisión media obtenida en el conjunto de prueba con\n"

"y sin validación cruzada anidada")

Observamos que el rendimiento de generalización estimado sin usar CV anidada es mayor que el que obtenemos con CV anidada. La razón es que el procedimiento de tuneado en sí mismo selecciona el modelo con la mayor puntuación de CV interna. Si hay muchas combinaciones de hiperparámetros y si las puntuaciones de CV interna tienen comparativamente grandes desviaciones estándar, tomar el valor máximo puede atraer al científico de datos novato a sobreestimar el verdadero rendimiento de generalización del resultado del procedimiento de aprendizaje completo. Usar un procedimiento de validación cruzada externo proporciona una estimación más confiable del rendimiento de generalización en el procedimiento de aprendizaje completo, incluido el efecto de ajuste de hiperparámetros.

Como conclusión, cuando se optimizan partes de un pipeline de machine learning (por ejemplo, hiperparámetros, transformadores, etc.), se necesita usar validación cruzada anidada para evaluar el rendimiento de generalización del modelo predictivo. De lo contrario, los resultados obtenidos sin validación cruzada anidada suelen ser demasiado optimistas.

Métricas de clasificación

Los modelos de machine learning se basan en optimizar una función objetivo, buscando su mínimo o máximo. Es importante comprender que esta función objetivo suele estar desacoplada de la métrica de evaluación que queremos optimizar en la práctica. La función objetivo sirve como un proxy de la métrica de evaluación. Por tanto, vamos a presentar las diferentes métricas de evaluación usadas en machine learning.

Ahora vamos a proporcionar una panorámica de las métricas de clasificación que se pueden usar para evaluar el rendimiento de generalización de un modelo predictivo. Recordemos que en un problema de clasificación, el vector objetivo es categórico, en lugar de continuo.

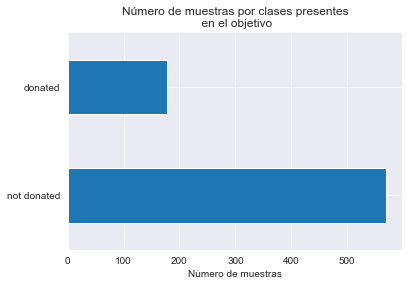

Cargaremos el dataset de trasfusiones de sangre.

import pandas as pd

blood_transfusion = pd.read_csv("../data/blood_transfusion.csv")

X = blood_transfusion.drop(columns="Class")

y = blood_transfusion["Class"]Comencemos comprobando las clases presentes en el vector objetivo y.

import matplotlib.pyplot as plt

y.value_counts().plot.barh()

plt.xlabel("Número de muestras")

_ = plt.title("Número de muestras por clases presentes\n en el objetivo")

Podemos ver que el vector y contiene dos clases correspondientes a si una persona donó sangre. Usaremos un clasificador de regresión logística para predecir este resultado.

Para centrarnos en la presentación de métricas, solo usaremos una única división en lugar de validación cruzada.

from sklearn.model_selection import train_test_split

X_train, X_test, y_train, y_test = train_test_split(

X, y, shuffle=True, random_state=0, test_size=0.5)Usaremos una regresión logística como modelo de base. Entrenaremos el modelo en el conjunto de entrenamiento y, después, usaremos el conjunto de prueba para calcular las diferentes métricas de clasificación.

from sklearn.linear_model import LogisticRegression

classifier = LogisticRegression()

classifier.fit(X_train, y_train)LogisticRegression()

Predicciones del clasificador

Antes de entrar en detalles respecto a las métricas, recordemos qué tipo de predicciones puede proporcionar un clasificador.

Por esta razón, crearemos una muestra sintética para un nuevo donante potencial: él/ella donó sangre dos veces en el pasado (1000 cc cada vez). La última vez fue hace 6 meses y la primera hace 20 meses.

new_donor = pd.DataFrame(

{

"Recency": [6],

"Frequency": [2],

"Monetary": [1000],

"Time": [20],

}

)Podemos obtener la clase predicha por el clasificador llamando al método predict.

classifier.predict(new_donor)array(['not donated'], dtype=object)

Con esta información, nuestro clasificador predice que este sujeto sintético es más probable que no done sangre otra vez.

Sin embargo, no podemos comprobar que la predicción es correcta (no sabemos el valor objetivo verdadero). Este es el propósito del conjunto de prueba. Primero, predecimos si un sujeto donará sangre con la ayuda del clasificador entrenado.

y_pred = classifier.predict(X_test)

y_pred[:5]array(['not donated', 'not donated', 'not donated', 'not donated',

'donated'], dtype=object)

Precisión como línea base

Ahora que tenemos estas predicciones, podemos compararlas con las predicciones reales (también denominadas verdaderas) que no usamos hasta ahora.

y_test == y_pred258 True

521 False

14 False

31 False

505 True

...

665 True

100 False

422 True

615 True

743 True

Name: Class, Length: 374, dtype: bool

En la comparación anterior, True significa que el valor predicho por nuestra clasificador es idéntico al valor real, mientras que False significa que nuestro clasificador ha cometido un error. Una forma de obtener una tasa general que represente el rendimiento de generalización de nuestro clasificador podría ser calcular cuántas veces es correcto nuestro clasificador dividido por el número de muestras de nuestro conjunto.

import numpy as np

print(f"{np.mean(y_test == y_pred):.3f}")0.778

Esta medida se denomina precisión (accuracy). En este caso, nuestro clasificador tiene un 78% de precisión al clasificar si un sujeto donará sangre. scikit-learn provee una función que calcula esta métrica en el módulo sklearn.metrics.

from sklearn.metrics import accuracy_score

accuracy = accuracy_score(y_test, y_pred)

print(f"Accuracy: {accuracy:.3f}")Accuracy: 0.778

LogisticRegression también tiene un método denominado score (que es parte de la API estándar de scikit-learn) que calcula la puntuación de accuracy.

accuracy = classifier.score(X_test, y_test)

print(f"Accuracy: {accuracy:.3f}")Accuracy: 0.778

Matriz de confusión y métricas asociadas

La comparación que hicimos anteriormente y la precisión que calculamos no tienen en cuenta el tipo de error que nuestro clasificador está cometiendo. La accuracy es una agregación de los errores cometidos por el clasificador. Es posible que nos interese una granularidad, saber de forma independiente si los errores son por los siguientes casos:

- predecimos que una persona donará sangre pero no lo hace;

- predecimos que una persona no donará sangre pero lo hace.

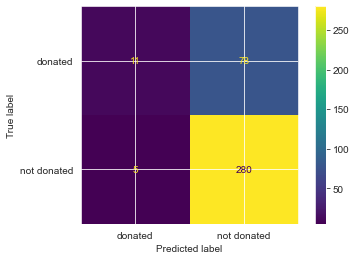

from sklearn.metrics import ConfusionMatrixDisplay

_ = ConfusionMatrixDisplay.from_estimator(classifier, X_test, y_test)

Los números en diagonal se refieren a las predicciones que fueron correctas, mientras que los números fuera de la diagonal se refieren a las predicciones incorrectas (mal clasisificadas). Ahora conocemos los cuatro tipos de predicciones correctas y erróneas:

- la esquina superior izquierda son los verdaderos positivos (TP - true positives) y corresponden a las personas que donaron sangre y se predijeron como tal por el clasificador;

- la esquina inferior derecha son los verdaderos negativos (TN - true negatives) y corresponden a las personas que no donaron sangre y se predijeron como tal por el clasificador;

- la esquina superior derecha se corresponde con los falsos negativos (FN - false negatives) y corresponden a las personas que donaron sangre pero se predijo que no habían donado sangre;

- la esquina inferior izquierda son los falsos positivos (FP - false positives) y corresponden a las personas que no donaron sangre pero se predijo que sí lo hicieron.

Una vez tenemos dividida esta información, podemos calcular métricas para destacar el rendimiento de generalización de nuestro clasificador en una configuración particular. Por ejemplo, podríamos estar interesados en la fracción de personas que realmente donaron sangre cuando el clasificador lo predijo así o en la fracción de personas que se predijo que habrían donado sangre de la población total que realmente lo hizo.

La métrica anterior, conocida como precisión (precision), se define como TP / (TP + FP) y representa la probabilidad de que la persona realmente haya donado sangre cuando el clasificador predijo que lo haría. El último, conocido como sensibilidad (recall), se define como TP / (TP + FN) y evalúa cómo de bien el clasificador es capaz de identificar correctamente a las personas que donaron sangre. Al igual que con la accuracy, podríamos calcular estos valores. Sin embargo, scikit-learn proporciona funciones para calcular estos estadísticos.

from sklearn.metrics import precision_score, recall_score

precision = precision_score(y_test, y_pred, pos_label="donated")

recall = recall_score(y_test, y_pred, pos_label="donated")

print(f"Puntuación precisión: {precision:.3f}")

print(f"Puntuación sensibilidad: {recall:.3f}")Puntuación precisión: 0.688

Puntuación sensibilidad: 0.124

Estos resultados están en línea con que hemos visto en la matriz de confusión. Mirando en la columna de la izquierda, más de la mitad de las predicciones “donated” fueron correctas, lo que nos lleva a una precisión superior al 0.5. Sin embargo, nuestro clasificador etiquetó erroneamente a muchas personas que donaron sangre como “not donated”, lo que nos lleva a una baja sensibilidad de aproximadamente 0.1.

El problema del desequilibrio de clases

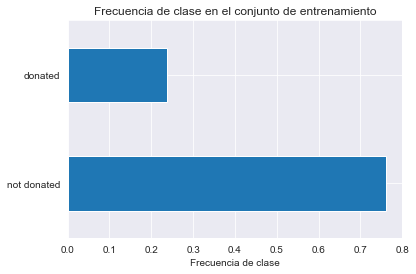

En esta fase, podríamos plantearnos una pregunta razonable. Si bien la accuracy no parecía mala (es decir, 77%), la sensibilidad es relativamente baja (es decir, 12%). Como mencionábamos, la precisión y la sensibilidad solo se centran en muestras predichas como positivas. Además, no observamos la proporción de clases. Podríamos comprobar esta proporción en el conjunto de entrenamiento.

y_train.value_counts(normalize=True).plot.barh()

plt.xlabel("Frecuencia de clase")

_ = plt.title("Frecuencia de clase en el conjunto de entrenamiento")

Observamos que la clase positiva, donated, comprende únicamente el 24% de las muestras. La buena accuracy de nuestro clasificador esta ligada entonces a su habilidad de predecir correctamente la clase negativa not donated, que puede o no ser relevante, dependiendo de la aplicación. Podemos ilustrar este problema usando un clasificado dummy como línea base.

from sklearn.dummy import DummyClassifier

dummy_classifier = DummyClassifier(strategy="most_frequent")

dummy_classifier.fit(X_train, y_train)

print(f"Accuracy del clasificador dummy: "

f"{dummy_classifier.score(X_test, y_test):.3f}")Accuracy del clasificador dummy: 0.762

Con el clasificador dummy, que siempre predice la clase más frecuente, en nuestro caso la clase not donated, obtenemos un accuracy del 76%. Por tanto, significa que este clasificador, sin aprender nada de los datos X, es capaz de predecir más precisamente que nuestro modelo de regresión logística.

Este problema es también conocido como el problema de desequilibrio de clases. Cuando las clases están desbalanceadas, no se debe usar accuracy. En este caso, debemos usar la precisión y la sensibilidad como presentamos anteriormente o la puntuación accuracy equilibrada en lugar de la accuracy.

from sklearn.metrics import balanced_accuracy_score

balanced_accuracy = balanced_accuracy_score(y_test, y_pred)

print(f"Accuracy balanceada: {balanced_accuracy:.3f}")Accuracy balanceada: 0.553

La accuracy balanceada es equivalente a la accuracy en un contexto de clases equilibradas. Se define como la sensibilidad media obtenida en cada clase.

Evaluación y diferentes umbrales de probabilidad

Todas las estadísticas que hemos presentado hasta ahora se basan en classifier.predict que devuelve la etiqueta más probable. No hemos hecho uso de la probabilidad asociada con esta predicción, la cual proporciona la confianza del clasificador en esta predicción. Por defecto, la predicción de un clasificador corresponde a un umbral de 0.5 de probabilidad en un problema de clasificación binaria. Podemos comprobar rápidamente esta relación con el clasificador que entrenamos.

target_proba_predicted = pd.DataFrame(classifier.predict_proba(X_test),

columns=classifier.classes_)

target_proba_predicted[:5]| donated | not donated | |

|---|---|---|

| 0 | 0.271820 | 0.728180 |

| 1 | 0.451764 | 0.548236 |

| 2 | 0.445211 | 0.554789 |

| 3 | 0.441577 | 0.558423 |

| 4 | 0.870583 | 0.129417 |

y_pred = classifier.predict(X_test)

y_pred[:5]array(['not donated', 'not donated', 'not donated', 'not donated',

'donated'], dtype=object)

Dado que las probabilidades suman 1, podemos obtener la clase con la mayor probabilidad sin usar el umbral de 0.5.

equivalence_pred_proba = (

target_proba_predicted.idxmax(axis=1).to_numpy() == y_pred)

np.all(equivalence_pred_proba)True

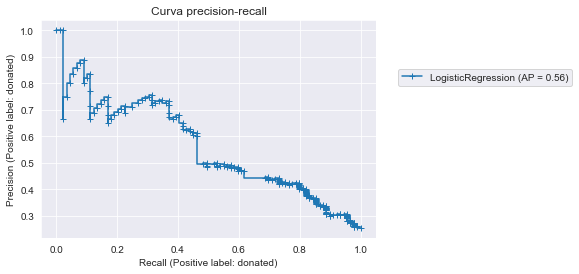

El umbral de decisión predeterminado (0.5) puede no ser el mejor umbral que conduce al rendimiento de generalización óptimo de nuestro clasificador. En este caso, podemos variar el umbral de decisión y, por lo tanto, la predicción subsiguiente y calcular las mismas estadísticas presentadas anteriormente. Normalmente, las dos métricas, sensibilidad y precisión, son calculadas y dibujadas en un gráfico. Cada métrica dibujada en un eje del gráfico y cada punto del gráfico corresponde a un umbral de decisión específico. Empecemos calculando la curva precision-recall.

from sklearn.metrics import PrecisionRecallDisplay

disp = PrecisionRecallDisplay.from_estimator(

classifier, X_test, y_test, pos_label='donated',

marker="+"

)

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

_ = disp.ax_.set_title("Curva precision-recall")

En esta curva, cada cruz azul corresponde a un nivel de probabilidad que usamos como umbral de decisión. Podemos ver que variando este umbral de decisión obtenemos diferentes valores de precisión vs sensibilidad.

Un clasificador perfecto tendría una precisión de 1 para todos los valores de sensibilidad. Una métrica que caracteriza la curva está referida al área bajo la curva (AUC - area under the curve) y se denomina precisión media (AP). Con un clasificador ideal, la precisión media sería 1.

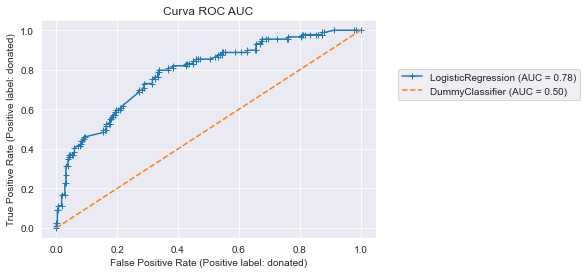

Las métricas de precisión y sensibilidad se centran en la clase positiva, sin embargo, podríamos estar interesados en el compromiso entre discriminar con precisión la clase positiva y discriminar con precisión las clases negativas. Las estadísticas usadas para esto son la sensibilidad y la especificidad. La especificidad mide la proporción de muestras clasificadas correctamente en la clase negativa y se define como: TN / (TN + FP). De forma similar a la curva precisión-sensibilidad, la sensibilidad y la especificidad se dibujan generalmente con una curva denominada ROC (receiver operating characteristic). Esta sería la curva ROC:

from sklearn.metrics import RocCurveDisplay

disp = RocCurveDisplay.from_estimator(

classifier, X_test, y_test, pos_label='donated',

marker="+")

disp = RocCurveDisplay.from_estimator(

dummy_classifier, X_test, y_test, pos_label='donated',

color="tab:orange", linestyle="--", ax=disp.ax_)

plt.legend(bbox_to_anchor=(1.05, 0.8), loc="upper left")

_ = disp.ax_.set_title("Curva ROC AUC")

Esta curva se construyó usando el mismo principio que la curva precisión-sensibilidad: variamos el umbral de probabilidad para determinar la predicción “dura” y calculamos las métricas. Al igual que la curva precisión-sensibilidad, podemos calcular el área bajo la ROC (ROC-AUC) para caracterizar el rendimiento de generalización de nuestro clasificador. Sin embargo, es importante observar que el límite inferior de ROC-AUC es 0.5. De hecho, mostramos el rendimiento de generalización de un clasificador dummy (la linea discontinua naranja) para mostrar que incluso el peor rendimiento de generalización obtenido estará por encima de esta línea.

Ejercicio métricas de clasificación

Anteriormente hemos presentado diferentes métricas de clasificación pero no las usamos con validación cruzada. En este ejercicio practicaremos e implementaremos validación cruzada.

Volveremos a usar el dataset de transfusiones de sangre.

import pandas as pd

blood_transfusion = pd.read_csv("../data/blood_transfusion.csv")

X = blood_transfusion.drop(columns="Class")

y = blood_transfusion["Class"]En primer lugar, vamos a crear un árbol de decisión clasificador.

from sklearn.tree import DecisionTreeClassifier

tree = DecisionTreeClassifier()Vamos a crear un objeto de validación cruzada StratifiedKFold. Después lo usaremos dentro de la función cross_val_score para evaluar el árbol de decisión. Primero usaremos la accuracy para evaluar el árbol de decisión. Usaremos explícitamente el parámetro scoring de cross_val_score para calcula la accuracy (aunque sea ésta la puntuación por defecto). Compruebe su documentación para aprender cómo hacerlo.

from sklearn.model_selection import StratifiedKFold, cross_val_score

cv = StratifiedKFold(n_splits=10)

scores = cross_val_score(tree, X, y, scoring="accuracy",

cv=cv, n_jobs=-1)

print(f"Puntuación accuracy: "

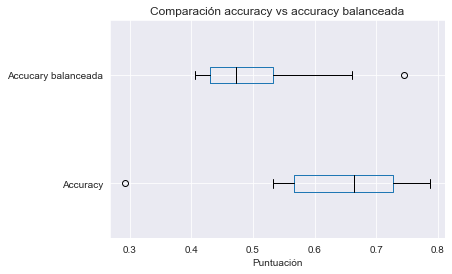

f"{scores.mean():.3f} +/- {scores.std():.3f}")Puntuación accuracy: 0.631 +/- 0.141

Repetiremos el experimento calculando la balanced_accuracy.

scores_balanced_accuracy = cross_val_score(tree, X, y, scoring="balanced_accuracy",

cv=cv, n_jobs=-1)

print(f"Puntuación accuracy balanceada: "

f"{scores_balanced_accuracy.mean():.3f} +/- {scores_balanced_accuracy.std():.3f}")Puntuación accuracy balanceada: 0.503 +/- 0.114

Ahora añadiremos un poco de complejidad. Queremos calcular la precisión de nuestro modelo. Sin embargo, anteriormente vimos que necesitamos mencionar la etiqueta positiva, que en nuestro caso consideramos que es la clase donated.

Mostraremos que calcular la precisión sin suministrar la clase positiva no es soportado por scikit-learn porque, de hecho, es ambigüo.

try:

scores = cross_val_score(tree, X, y, cv=10, scoring="precision")

except ValueError as exc:

print(exc)C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__

score = scorer._score(cached_call, estimator, *args, **kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 264, in _score

return self._sign * self._score_func(y_true, y_pred, **self._kwargs)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1757, in precision_score

p, _, _, _ = precision_recall_fscore_support(

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1544, in precision_recall_fscore_support

labels = _check_set_wise_labels(y_true, y_pred, average, labels, pos_label)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_classification.py", line 1356, in _check_set_wise_labels

raise ValueError(

ValueError: pos_label=1 is not a valid label. It should be one of ['donated', 'not donated']

warnings.warn(

C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py:770: UserWarning: Scoring failed. The score on this train-test partition for these parameters will be set to nan. Details:

Traceback (most recent call last):

File "C:\Program Files\Python310\lib\site-packages\sklearn\model_selection\_validation.py", line 761, in _score

scores = scorer(estimator, X_test, y_test)

File "C:\Program Files\Python310\lib\site-packages\sklearn\metrics\_scorer.py", line 103, in __call__